BLOG

【親からは学習できないこと】20191126

2019.12.04

リスク管理 ・ 金銭教育 ・ 金融リテラシー ・ コーチング ・ ファイナンシャル・プランニング

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

大学に行くためだけの勉強でいいのでしょうか

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

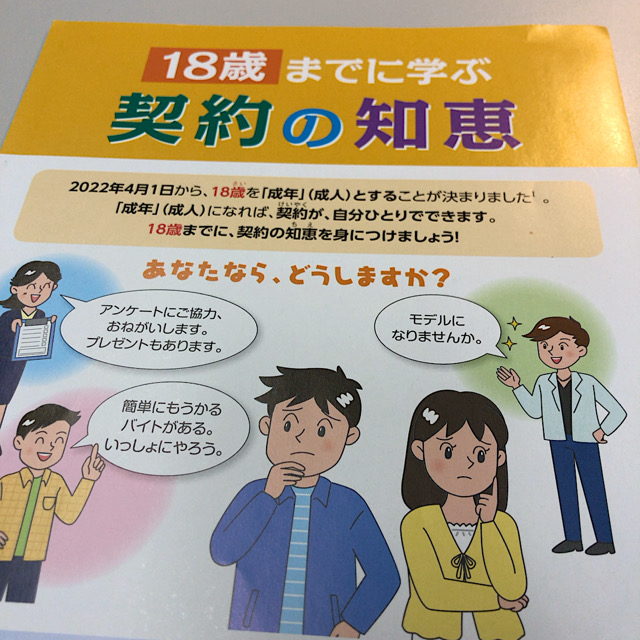

金融広報中央委員会の高校向け冊子、

「18歳までに学ぶ契約の知恵」

これは2022年4月1日から

成人年齢が18歳に引き下げになることから

18歳までに「契約の知恵」を身につけるよう

まとめられたものです。

いまの中学3年生の

芦田愛菜ちゃんや鈴木福くんの年代が

高校3年生になるときに施行されるんですね。

高校3年生のクラスのなかで

「成年」と「未成年」が

混在することになります。

話はもどって、契約の知恵について

民法でも消費保護の規定があるのですが

特別に3つの法律が定められていることが

記載させています。

「特定商取引法」

「消費者契約法」

「電子契約法」

ところが3つとも、けっこう新しい法律なんです。

特定商取引法は昭和51年に制定されて

いるのですが平成12年以前は、

訪問販売法といって、

主に、通信販売やキャッチセールス等を

規制する法律でした。

消費者契約法は平成12年公布

電子契約法も平成13年です。

ということは、高校生の親である40代は

学校教育で、この3つの法律を学習して

いないことになります。

おそらく会社員や自営業者として

生活していくなかで、または

新聞やテレビの報道として、

これらの法律成立や取締状況を

みていたと思われます。

大学進学のために、英語や古文は

読めても、最新の法律は学習しない

なんてことが起こっているのです。

金融広報委員会には、高校からの

講演の依頼がきていますが

それも、巣立ち教室と言われる高校3年生向けが

中心で、1時間程度の簡単なものです。

それでは、法律の主旨も充分に

説明しきれませんし、他にも

社会に出る前に身につける知識は

山ほど存在します。

世の中の仕組みがわかりはじめる

小学校高学年から順を追って

高校卒業時には金融リテラシーが

充分身につくほどのカリキュラムを

つくりあげてほしいと感じています。

リテラシーが欠けているのではなく

醸成してこなかった

啓蒙してこなかったツケを

いまネット詐欺・マルチ商法の蔓延という形で

社会が支払っています。

いまからでも、学校教育に

金融リテラシー講座を設けていただくよう

活動していきたいと思います。

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

大学に行くためだけの勉強でいいのでしょうか

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

VISIONとACTIONをつなぐパートナー

キャッシュフローコーチ富山

有限会社ライフプラン研究所

丹羽誠